U банк что это – суть, смысл понятия, чем занимаются коммерческие банковские организации, классификация, виды финансовых учреждений – какие бывают, доходы и расходы, веб-банкинг (для чего служит)

определение. Что такое uBank в телефоне, как работает это приложение?

Практически каждый современный банк предлагает своим клиентам комплекс онлайн-сервисов, которые обеспечивают удаленный доступ к своему счету и позволяют управлять финансовыми потоками из любой точки мира.

Удобство таких предложений обеспечивается тем, что человеку для совершения определенных банковских операций не приходится посещать отделения финансового института или отправляться к терминалу. Основной недостаток заключается в том, что в рамках каждого банка доступен исключительно свой набор предложений, ограничивающийся наличием договоренностей с партнерами. Пользователям сервиса приходится искать такое финансовое учреждение, услуги которого будут максимально соответствовать потребностям. Как вариант – адаптировать свои нужды под возможности того или иного заведения. Совсем другое дело – универсальное банковское приложение под названием uBank. Что это? Попробуем разобраться ниже.

Что представляет собой финансовое приложение uBank? Общая информация

UBank – это универсальное мобильное приложение, которое позволяет в любое время осуществлять контроль над финансами. Оно максимально упрощает осуществление интернет-платежей. Софт адаптирован под электронные платежи и оплату конкретных услуг.

Взглянем на приложение обобщенно. Оно имеет формат универсального по своему характеру интернет-банкинга, который позволяет осуществлять манипуляции со всеми счетами, кредитными картами и электронными кошельками, независимо от того, к какой платежной системе или к какому банку они привязаны.

Рассматривая приложение uBank, что это такое и какие у него возможности, стоит поговорить о комплексной безопасности каждого платежа и об экономии на оплате определенных услуг и товаров. Несмотря на то что сервис снимает определенный процент комиссии за все манипуляции, он параллельно предлагает широкий ассортимент акций и скидок.

Возможности приложения

Максимально расширенный перечень услуг и предложений – это одна из особенностей приложения uBank. Что это такое и что в него входит, рассмотрим ниже. Каждый участник универсальной финансовой системы может оплачивать услуги интернет-провайдеров и операторов мобильной связи, услуги жилищно-коммунальных хозяйств и штрафы ГИБДД. Софт открывает возможности для покупок в онлайн-играх. Участники системы могут осуществлять переводы другим пользователям. По аналогичной схеме выставляются счета. Приложение uBank обладает простым интерфейсом и характеризуется современным минималистичным стилем. Загрузка и использование приложения осуществляются абсолютно бесплатно.

Приоритетные цели

Развитие полноценных и мобильных B2C- и B2B-решений платежного типа, которые способны удовлетворить потребности современных пользователей не только в аспекте удобства использования, но и в зависимости от перечня доступных услуг и предложений, – одна из главных задач создания приложения uBank. Что это такое, уже очевидно, но о преимуществах стоит сказать отдельно:

- Комфортная и упрощенная работа с кредитными картами и электронными кошельками.

- Комплексная безопасность платежей.

- Открытая регистрация посредством мобильного телефона.

- Беспрепятственный доступ к полному списку проведенных операций.

Команда специалистов, разрабатывавших приложение, ставила перед собой простую, но в тоже время многогранную цель. Она стремилась создать универсальный язык общения между покупателями и продавцами, чего, в принципе, и удалось достигнуть.

Техническая сторона вопроса

Приложение uBank – это что люди привыкли называть инновационной банковской онлайн-системой. Оно разработано для смартфонов, которые функционируют на базе систем iOS, Android и Windows, а также устанавливается на устройствах Samsung, Fly и Huawei, которые распространены в России. Программа доступна в магазине предложений для каждого владельца смартфона.

Софт для iOS эффективен в комплексе с операционной системой версии 6.1 либо выше. Программа адаптирована под Android, нуждается в операционной системе не ниже версии 2.2.3. Формат софт для Windows совместим с ОС версий 7.5, 8 и 8.1 и имеет существенные внешние и функциональные отличия.

uBank, отзывы о котором только положительные в связи с его универсальностью, имеет определенное сходство со стандартными приложениями банков. Но если в последних в качестве идентификатора пользователя принято вводить номер счета или карты, то в данной ситуации привязка осуществляется непосредственно к номеру мобильного телефона.

Что видит пользователь системы?

Первое окно, которое открывается перед пользователем, представляет подробную информацию о балансе счета клиента в системе. Тут же можно получить данные о состоянии своих карточных счетов, о последних проведенных операциях и о платежах системы в целом.

Рассматривая вопрос о том, что такое uBank в телефоне, стоит сказать о двух форматах работы с данным приложением:

- Осуществляется привязка карты к счету для осуществления сквозных платежей. При проведении платежа со счета клиента системы снимается комиссия, но фактически оплата проводится через привязанную карту.

- Операции осуществляются напрямую со счета в системе, после того как пользователь приложения его пополняет с карты или любым другим доступным способом.

Особенности использования виртуального банка

Путем использования одной из схем можно отправлять средства в самые разные сервисы, в любые финансовые институты, на любые карточные счета. Для привязки карты достаточно сфотографировать ее с помощью камеры в приложении. Как вариант доступен ручной ввод средств. При проведении каждого платежа система запрашивает CVV-код, что гарантирует дополнительную защиту. Для подключения карты к счету с нее списывается одна денежная единица, которая после привязки возвращается обратно.

Комиссия в рамках системы

Часть услуг оплачивается без комиссий, но за определенные манипуляции может взиматься оплата в размере двух процентов от суммы. Стоит обратить внимание на то, что некоторые банки взимают оплату за начисление денег на карточный счет. Эта особенность выходит за пределы ответственности системы, и данный момент лучше уточнять особенности обслуживания непосредственно в банке, в том числе при оформлении крупных кредитов.

Приложение uBank, отзывы о котором всегда характеризуют софт с положительной стороны в связи с его удобством и гибкостью, не взимает оплату за внутренние переводы, осуществляемые в пользу любого человека, номер которого есть в телефонной книге (при условии, что у него на смартфоне уже установлена данная программа).

Подводим итоги. Общая оценка приложения

После подробного рассмотрения программы становится вполне очевидно, что вопросы о том, как установить или как удалить uBank с телефона, нельзя назвать сложными. Все интуитивно понятно и ясно. В сравнении с другими платежными системами в uBank все реализовано максимально просто и ориентировано на широкий круг пользователей.

Стоит сказать о наличии огромного количества дополнительных предложений, в частности, доступна настройка регулярного платежа или история платежей, позволяющая контролировать свои финансовые потоки. Каждая операция прозрачна, проста и понятна, полностью лишена возможности случайного проведения. Систематически выпускаются обновления, которые делают софт еще более удобным для повседневного использования.

uBank — что это такое? Что такое uBank в телефоне, как работает это приложение?

Практически каждый современный банк предлагает своим клиентам комплекс онлайн-сервисов, которые обеспечивают удаленный доступ к своему счету и позволяют управлять финансовыми потоками из любой точки мира.

Удобство таких предложений обеспечивается тем, что человеку для совершения определенных банковских операций не приходится посещать отделения финансового института или отправляться к терминалу. Основной недостаток заключается в том, что в рамках каждого банка доступен исключительно свой набор предложений, ограничивающийся наличием договоренностей с партнерами. Пользователям сервиса приходится искать такое финансовое учреждение, услуги которого будут максимально соответствовать потребностям. Как вариант – адаптировать свои нужды под возможности того или иного заведения. Совсем другое дело – универсальное банковское приложение под названием uBank. Что это? Попробуем разобраться ниже.

Что представляет собой финансовое приложение uBank? Общая информация

UBank – это универсальное мобильное приложение, которое позволяет в любое время осуществлять контроль над финансами. Оно максимально упрощает осуществление интернет-платежей. Софт адаптирован под электронные платежи и оплату конкретных услуг.

Взглянем на приложение обобщенно. Оно имеет формат универсального по своему характеру интернет-банкинга, который позволяет осуществлять манипуляции со всеми счетами, кредитными картами и электронными кошельками, независимо от того, к какой платежной системе или к какому банку они привязаны.

Рассматривая приложение uBank, что это такое и какие у него возможности, стоит поговорить о комплексной безопасности каждого платежа и об экономии на оплате определенных услуг и товаров. Несмотря на то что сервис снимает определенный процент комиссии за все манипуляции, он параллельно предлагает широкий ассортимент акций и скидок.

Возможности приложения

Максимально расширенный перечень услуг и предложений – это одна из особенностей приложения uBank. Что это такое и что в него входит, рассмотрим ниже. Каждый участник универсальной финансовой системы может оплачивать услуги интернет-провайдеров и операторов мобильной связи, услуги жилищно-коммунальных хозяйств и штрафы ГИБДД. Софт открывает возможности для покупок в онлайн-играх. Участники системы могут осуществлять переводы другим пользователям. По аналогичной схеме выставляются счета. Приложение uBank обладает простым интерфейсом и характеризуется современным минималистичным стилем. Загрузка и использование приложения осуществляются абсолютно бесплатно.

Приоритетные цели

Развитие полноценных и мобильных B2C- и B2B-решений платежного типа, которые способны удовлетворить потребности современных пользователей не только в аспекте удобства использования, но и в зависимости от перечня доступных услуг и предложений, – одна из главных задач создания приложения uBank. Что это такое, уже очевидно, но о преимуществах стоит сказать отдельно:

- Комфортная и упрощенная работа с кредитными картами и электронными кошельками.

- Открытая регистрация посредством мобильного телефона.

- Беспрепятственный доступ к полному списку проведенных операций.

Команда специалистов, разрабатывавших приложение, ставила перед собой простую, но в тоже время многогранную цель. Она стремилась создать универсальный язык общения между покупателями и продавцами, чего, в принципе, и удалось достигнуть.

Техническая сторона вопроса

Приложение uBank – это что люди привыкли называть инновационной банковской онлайн-системой. Оно разработано для смартфонов, которые функционируют на базе систем iOS, Android и Windows, а также устанавливается на устройствах Samsung, Fly и Huawei, которые распространены в России. Программа доступна в магазине предложений для каждого владельца смартфона.

Софт для iOS эффективен в комплексе с операционной системой версии 6.1 либо выше. Программа адаптирована под Android, нуждается в операционной системе не ниже версии 2.2.3. Формат софт для Windows совместим с ОС версий 7.5, 8 и 8.1 и имеет существенные внешние и функциональные отличия.

uBank, отзывы о котором только положительные в связи с его универсальностью, имеет определенное сходство со стандартными приложениями банков. Но если в последних в качестве идентификатора пользователя принято вводить номер счета или карты, то в данной ситуации привязка осуществляется непосредственно к номеру мобильного телефона.

Что видит пользователь системы?

Первое окно, которое открывается перед пользователем, представляет подробную информацию о балансе счета клиента в системе. Тут же можно получить данные о состоянии своих карточных счетов, о последних проведенных операциях и о платежах системы в целом.

Рассматривая вопрос о том, что такое uBank в телефоне, стоит сказать о двух форматах работы с данным приложением:

- Осуществляется привязка карты к счету для осуществления сквозных платежей. При проведении платежа со счета клиента системы снимается комиссия, но фактически оплата проводится через привязанную карту.

- Операции осуществляются напрямую со счета в системе, после того как пользователь приложения его пополняет с карты или любым другим доступным способом.

Особенности использования виртуального банка

Путем использования одной из схем можно отправлять средства в самые разные сервисы, в любые финансовые институты, на любые карточные счета. Для привязки карты достаточно сфотографировать ее с помощью камеры в приложении. Как вариант доступен ручной ввод средств. При проведении каждого платежа система запрашивает CVV-код, что гарантирует дополнительную защиту. Для подключения карты к счету с нее списывается одна денежная единица, которая после привязки возвращается обратно.

Комиссия в рамках системы

Часть услуг оплачивается без комиссий, но за определенные манипуляции может взиматься оплата в размере двух процентов от суммы. Стоит обратить внимание на то, что некоторые банки взимают оплату за начисление денег на карточный счет. Эта особенность выходит за пределы ответственности системы, и данный момент лучше уточнять особенности обслуживания непосредственно в банке, в том числе при оформлении крупных кредитов.

Приложение uBank, отзывы о котором всегда характеризуют софт с положительной стороны в связи с его удобством и гибкостью, не взимает оплату за внутренние переводы, осуществляемые в пользу любого человека, номер которого есть в телефонной книге (при условии, что у него на смартфоне уже установлена данная программа).

Подводим итоги. Общая оценка приложения

После подробного рассмотрения программы становится вполне очевидно, что вопросы о том, как установить или как удалить uBank с телефона, нельзя назвать сложными. Все интуитивно понятно и ясно. В сравнении с другими платежными системами в uBank все реализовано максимально просто и ориентировано на широкий круг пользователей.

Стоит сказать о наличии огромного количества дополнительных предложений, в частности, доступна настройка регулярного платежа или история платежей, позволяющая контролировать свои финансовые потоки. Каждая операция прозрачна, проста и понятна, полностью лишена возможности случайного проведения. Систематически выпускаются обновления, которые делают софт еще более удобным для повседневного использования.

Источник

Monobank — Википедия

Материал из Википедии — свободной энциклопедии

monobank — первый украинский мобильный банк без отделений, который был запущен в ноябре 2017 года[1].

23 января 2017 года группа бывших топ-менеджеров национализированного «ПриватБанка» основали компанию Fintech Band, планируя предоставлять ИТ-услуги украинским и зарубежным банкам[3][4].

Первым партнёром Fintech Band стал Универсал Банк[uk], входящй в группу ТАС и принадлежащий украинскому предпринимателю и политику Сергею Тигипко[3][5]. Банк был запущен в ноябре 2017 года, когда выпустила приложение «Monobank — мобильный банк»[1]. С 17 октября по 22 ноября сервис работал в режиме бета-тестирования [6].

В начале своей работы monobank столкнулся с попыткой Национального банка Украины признать незаконной идентификацию клиентов за пределами отделений, что могло привести к закрытию нового банка, чья концепция предусматривает работу с клиентами исключительно через приложение для смартфона. Впрочем, вскоре регулятор изменил свою позицию, признав законной идентификацию клиентов за пределами отделений при условии личного присутствия клиента[7].

Про банк[править | править код]

Совместный проект компании Fintech Band и Универсал Банка[uk][8], который входит в группы ТАС и принадлежит украинскому олигарху и бывшему заместителю главы Партии регионов Сергею Тигипко.[3]

Сооснователи банка — Олег Гороховский, бывший первый замглавы правления «ПриватБанка», руководитель розничного бизнеса «ПриватБанка», Дубилет Дмитрий, бывший IT-директор «ПриватБанка» (2010—2016), сын Александра Дубилета, Михаил Рогальский, бывший руководитель бизнеса «Платежей и переводов» в «ПриватБанке», Вадим Ковалев, бывший замглавы правления «ПриватБанка», руководитель направления «Риск-менеджмент» в «ПриватБанке», Владимир Яценко, бывший первый замглавы правления «ПриватБанка», руководитель корпоративного бизнеса «ПриватБанка» и Людмила Шмальченко, бывший зам главы правления «ПриватБанка», руководитель казначейства «ПриватБанка»

Банк не имеет отделений, все услуги проводятся с помощью мобильного приложения. Клиентами могут стать собственники мобильных устройств Apple на iOS 10 и Android версии 4.4 и новее. Изначально вносить средства на депозиты и снимать их по окончанию таковых можно было в отделениях Universal Bank (вносить также можно было в отделениях Таскомбанк), однако в июле 2019 года Universal Bank сообщил, что закрывает отделения в ряде городов 1 сентября 2019 года[9]. С 1 августа 2019 года снимать средства можно будет в Таскомбанке, а с января 2020 года[10]

— и в А-Банке.Выпускаются карты международной платёжной системы MasterCard[11] и Visa[12]. Разрешается открыть счет в долларах и евро в виде виртуальной карты, либо пластиковой картой.

В сентябре 2018 года в приложении Monobank появилась возможность открывать депозиты в иностранной валюте (доллар, евро). В январе 2019 года руководители банка анонсировали возможность открывать виртуальные карты в мобильном приложении Monobank.

Переводы между картами monobank’a и оплата услуг за счёт собственных денег происходят без комиссии. Если переводить и снимать кредитные средства, то взимается комиссия 4%. Отличительной особенностью monobank является тот факт, что пополнение карты с помощью карты любого украинского банка является бесплатным, если осуществляется из приложения monobank. Но после выхода monobank на рынок, некоторые банки ввели комиссии за такие переводы[13].

Также для клиентов доступен кешбек. Изначально банк предлагал 2 категории на выбор, по которым в текущем месяце будет начислен кешбек. Кешбек начислялся как на покупки за свои, так и на покупки за кредитные средства. В ходе последующего анализа в итоге руководство monobank пришло к выводу, что наиболее выгодным вариантом будет оставить повышенный кешбек только при оплате за собственные средства. При оплате кредитными деньгами размер кешбека составляет 1% для всех выбранных категорий в текущем месяце

Ответы на свои вопросы пользователи получают в социальной сети Facebook и в мессенджерах Viber и Telegram.

В 2017 году Monobank стал первым в номинации «Лучший украинский FinTech-стартап» награды PaySpace Magazine Awards[16].

16 мая 2019 года получил премию FinAwards 2019 в категории «Лучший депозит» вклад «12 месяцев»[17]. А также Monobank стал лучшим в номинации «Народный банк»[18].

что это такое и как войти в систему?

В настоящее время банковский сектор подвержен большой конкуренции. Каждое кредитное учреждение прикладывает максимальные усилия для привлечения новых клиентов и удержания старых. Для этого используются лояльные условия банковских продуктов, снижение процентных ставок, а также оптимизация и удобство обслуживание. Для обеспечения последнего была разработана онлайн система интернет-банкинг. Она делает работу с банковскими услугами максимально удобной и быстрой. В данной статье поговорим о том, что такое интернет-банкинг, какие он имеет особенности, а также как к нему подключиться.

Что такое интернет-банкинг?

Интернет-банкинг – это вид дистанционного обслуживания клиентов с предоставлением им доступа к собственным счетам и услугам банка посредством сети интернет. Как правило, такой доступ предоставляется каждому владельцу кредитной или дебетовой карты, а также юридическим лицам, открывшим расчетные счета в одном из банков. Данная система предназначена для самостоятельного совершения финансовых операций без посещения отделений банка.

В России первые прообразы современных онлайн-банкингов с ограниченным функционалом появились более 20 лет назад. Если на начальных этапах подобным сервисом могли похвастаться не многие кредитные учреждения, то сегодня интернет-банкинг стал неотъемлемой частью всех коммерческих банков. Интуитивный интерфейс, обширный функционал и простота использования являются ощутимыми плюсами для будущих клиентов.

Особенности интернет-банкинга.

Несомненно, удаленный доступ ко всем операциям по счетам и банковским картам очень удобен. Это экономит много времени и сил, поскольку весь функционал доступен, не выходя из дома, или из любого другого места при наличии интернет соединения. Более того, он доступен круглосуточно.

За предоставление доступа к личному кабинету не взимается дополнительная плата. Интернет-банкинг идет как бесплатное дополнение к оформленной банковской услуге. Однако, большинство кредитных учреждений взимают комиссию за СМС-оповещение, от которого часто нельзя отказаться. Поскольку, вместе с информированием клиента на его номер приходят СМС с кодами подтверждения при в ходе в личный кабинет и проведения каждой финансовой транзакции.

В свою очередь, интернет-банкинг обладает широкими возможностями, среди которых:

1. Создание валютных счетов.

2. Проверка баланса.

3. Управление картой:

- Пополнение;

- Перевыпуск;

- Блокировка;

- Смена ПИН-кода.

4. Подключение дополнительных услуг, например, овердрафт, СМС-информирование и другие.

5. Просмотр истории операций, поступлений и списаний с детализацией за выбранный период.

6. Осуществление переводов.

- С карты на карту;

- Физическим лицам;

- Юридическим лицам;

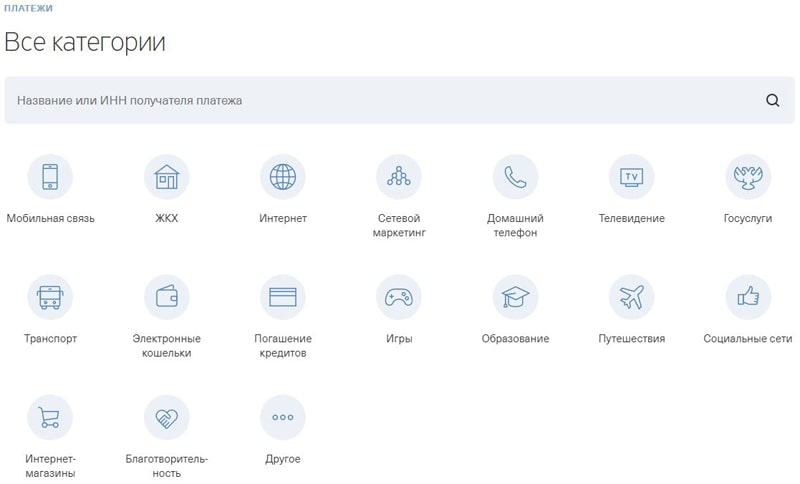

7. Осуществление платежей различного рода:

- Оплата мобильной связи, интернета, домашнего телефона и телевидения;

- Квитанции ЖКХ;

- Оплата государственных услуг;

- Пополнение электронных кошельков;

- Погашение кредитов;

- Оплата штрафов;

- Оплата транспорта и путешествий;

- Покупки в интернет магазинах;

- Оплата счетов;

- И другие.

8. Создание шаблонов.

9. Просмотр реквизитов и данных по счетам и картам.

10. Заказ справок и выписок онлайн.

11. Смена тарифов банковского обслуживания.

Стоит отметить, что функционал интернет-банка может дублировать мобильный банк. Он также предоставляется на бесплатной основе и представляет собой мобильное приложение, устанавливаемое на смартфон или планшетный компьютер.

Как подключиться и войти в систему?

Прежде чем обзавестись доступом к онлайн сервисам банка, необходимо стать его клиентом: открыть счет или оформить пластиковую карточку. Вместе с предоставленной услугой сотрудниками финансовой организации будет дана информация по порядку входа в интернет-банкинг. Как правило, доступ предоставляется по умолчанию. Однако, в некоторых учреждениях для получения логина и пароля потребуется заполнить соответствующее заявление. В иных случаях, например, в Сбербанке получить данные для авторизации можно самостоятельно, воспользовавшись ближайшим банкоматом.

Чтобы воспользоваться дистанционной системой клиенту банка необходимо иметь:

- Логин и пароль для авторизации.

- Интернет подключение.

- Компьютер, ноутбук или любой портативный девайс с поддержкой браузера и возможностью выхода в интернет.

- Мобильный телефон, привязанный к карте или открытому счету с подключенной услугой СМС-информирования.

Если минимальные условия выполнены, то пользователь может осуществить подключение и вход в интернет-банкинг. Для этого нужно:

1. Перейти на официальный сайт банка, клиентом которого он является.

2. Перейти в соответствующий раздел. На разных сайтах он может называться по-разному. Например, «Сбербанк-Онлайн», «Альфаклик», «Интернет-Банк», или просто «Войти».

3. Ввести парольную пару и нажать кнопку «Войти».

4. Пройти дополнительную идентификацию вводом полученного СМС-кода.

5. Попасть в интерфейс онлайн сервиса и начать им пользоваться.

Как видно, процедура подключения и входа в личный кабинет предельно проста.

Насколько безопасен интернет-банкинг?

В свою очередь, онлайн сервис устроен таким образом, что вся информация хранится в базах данных банка, а все вычислительные процессы происходят на его серверах. Клиенту же через веб-интерфейс или мобильное приложение предоставляется итоговая информация. А также, посылать ряд команд через функциональные кнопки. Как следствие, основная степень защиты обеспечивается силами самого банка и является крайне надежной.

Тем не менее, вероятны случаи утечки информации и потери аккаунта и денежных средств. Как правило, это происходит по вине самого клиента. Поэтому в первую очередь о соблюдении мер безопасности следует думать ему.

Повышенное внимание и следование простым правилам при пользовании банковскими продуктами может исключить возникновение негативных последствий.

Для этого необходимо:

- Использовать лицензионное программное обеспечения, программы защиты от вирусов и официальные приложения.

- Использовать сложные пароли на вход в сервисы.

- Для доступа к интернет-банкингу использовать только официальные сайты банков.

- Проверять наличие защищенного соединения при подключении к сайту https.

- Не разглашать персональные данные, логин и пароль, даже сотрудникам банка.

- Игнорировать звонки, СМС, электронные письма с просьбой код подтверждения, пароль и другую конфиденциальную информацию, а также не переходить по ссылкам из писем.

- Привязанный к счету или карте телефон должен быть оформлен на самого клиента, а не на третьих лиц, родственников, а также знакомых.

- Не пользоваться общественными сетями для доступа в личный кабинет. Например, в кафе, торговом центре, метро и т.д.

- В случае утери или кражи пластиковой карты или мобильного телефона незамедлительно информировать об этом банк.

- При платежах через интернет пользоваться только проверенными сервисами и платежными системами.

Плюсы онлайн-банкинга.

Дистанционная банковская система получила широкое распространение и признание среди клиентов различных банков. Несомненно, это произошло благодаря наличию следующих преимуществ:

- Оперативность и простота использования для всех категорий граждан;

- Бесплатное предоставление услуги;

- Доступность в любое время суток, а также с любого устройства с браузером, подключенного к интернету;

- Экономия времени;

- Наличие всего необходимого функционала;

- Высокая степень защиты.

Читайте также:

Что такое мобильный банкинг?

Мошенничество с банкоматами и терминалами Сбербанка.

Код ошибки 60-02 при входе в Сбербанк.

Как купить валюту через Сбербанк Онлайн?

суть, смысл понятия, чем занимаются коммерческие банковские организации, классификация, виды финансовых учреждений – какие бывают, доходы и расходы, веб-банкинг (для чего служит)

Банк – что это такое? Какие функции выполняет? Какие есть виды коммерческих учреждений? Эти и некоторые другие вопросы осветим в статье.

Суть

Начнём с того, что ниже разберём содержание и функции явления. Это позволит перейти к описанию классификации и других нюансов, непосредственно связанных с термином “банк”.

Что это?

Банк – это кредитно-финансовое учреждение, которое занимается разными операциями с денежными средствами, драгоценными металлами и ценными бумагами, а также оказывает финансовые услуги государству, физическим и юридическим лицам.

Примечание 1. Смысл понятия: термин произошёл от итальянского слова “banco”, которое переводится на русский как “скамья”.

Банковские компании занимаются практически любой деятельностью, связанной с деньгами: хранением средств, кредитованием граждан и организаций, переводами и т.д.

Важно! Банки не имеют права заниматься торговлей, страхованием и производственной деятельностью.

В каждой стране, и Россия здесь не исключение, над коммерческими учреждениями стоит национальный банк. В случае с РФ это Центробанк.

Банковский сервис

По своей природе банки являются посредниками между сторонами или лицами, которые имеют деньги и собираются их куда-то вложить, и обывателями или компаниями, испытывающими нужду в этих деньгах.

Основные направления банковской деятельности:

- Привлечение вкладчиков. Для взаимодействия с физлицами это едва ли не главная опция.

- Кредитование. Одна из самых востребованных возможностей как для организаций, так и для рядовых граждан. Использование заёмных денег становится сегодня всё более популярным – с одной стороны банки хорошо зарабатывают на этом, с другой стороны заёмщики реализуют с помощью кредитов свои цели.

- Осуществление РКО – расчётно-кассовых операций. Сюда относятся валютный обмен, обработка платежей, денежные переводы.

Примечание 2. Перечисленные пункты являются основными, однако они сами имеют собственные нюансы. Например, кредитование реализуется в таких вариантах, как: кредитки, потребительские и ипотечные займы, автокредиты.

Бонусом можно отметить отдельно стоящую опцию – зарплатные проекты. Это пополняемые какими-либо организациями дебетовые счета, которые банк открывает для физических лиц.

Важно! Особый вид деятельности кредитно-финансовых учреждений – взаимодействие между ними. Банки оказывают финансовые услуги друг другу, в т.ч. выдают займы под определённый процент.

При всех упомянутых моментах банковский сервис продолжает развиваться. В процессе совершенствуются старые и появляются новые продукты. Здесь имеет место связь с техническим прогрессом: к примеру, ещё совсем недавно не было такого явления, как бесконтактная оплата, хотя сами карты используются очень давно.

Функции

Чем занимаются коммерческие банковские организации? К числу их основных функций можно отнести:

- Хранение денег. Это самое главное из того, чем занимаются кредитно-финансовые учреждения. Так сложилось исторически, поскольку изначально все банки специализировались на вкладах.

- Безналичные трансферы между счетами и картами. Самая популярная операция, т.к. передвижение денег – основа взаимодействия между сторонами финансового сотрудничества.

- Предоставление кредитов физическим и юридическим лицам. Использование займов теперь является распространённой практикой, т.к. делает возможным доступ к дополнительным суммам для решения тех или иных задач.

- Обработка платёжных операций, обмен денежных знаков, приобретение и реализация драгоценных металлов.

Указанными видами деятельности занимаются все организации. Вопрос только в масштабах, т.к. есть компании крупные, а есть те, что имеют куда меньший капитал.

Классификация

Какие виды финансовых учреждений бывают? В первую очередь нужно выделить два: банки центральный и коммерческий.

Центральный Б. – единственное в своём роде учреждение в стране. Оно занимается регуляцией и контролем за функционированием всех работающих в государстве кредитно-финансовых организаций.

Коммерческий Б. – банковская компания, работающая в рамках предпринимательской деятельности.

В отличие от ЦБ, основная задача коммерческой структуры сводится к получению прибыли. Собственно, это практически единственная задача КБ. Суть работы таких субъектов выражается в выработке доходов для учредителей.

Примечание 3. Если говорить конкретно о Российской Федерации, то важно понять: единственный некоммерческий банк здесь – Центробанк. Однако при этом существует много учреждений, принадлежащих государству полностью или частично.

Пример организации, которую можно отнести к гособразованию, – Россельхозбанк. 100% акций компании принадлежит государству.

Часто обыватели ошибаются насчёт Сбербанка. Большая часть граждан считают и его – государственным. На самом деле лишь 51% сбербанковских акций находятся в госвладении.

Важно сказать и о подвидах. В России есть такие:

- Инвестиционные. Занимаются привлечением инвестиционных средств, которые затем вкладывают в ценные бумаги.

- Сберегательные. Главное назначение таких структур – хранение денежных средств граждан, которые доверяют свои финансы компании.

- Специализированные. Такие учреждения занимаются каким-то одним направлением финансовой деятельности. Например, кредитованием.

- Универсальные. Название говорит само за себя – эти банки совмещают все возможные направления, допускаемые законодательством (об этом мы писали выше).

Примечание 4. На территории Российской Федерации большая часть банков – универсальные.

Доходы

Основные статьи доходной части кредитно-финансовых организаций – это вклады и кредиты. Исходя из этого понятны главные задачи таких учреждений: привлечение заёмщиков и вкладчиков.

Большинство банковских клиентов знает, что процентная ставка по депозитам ниже, чем по кредитам. Отсюда проистекает важный нюанс: разница между первым и вторым формирует прибыль кредитора.

Другие статьи – второстепенные – это разного рода дополнительные услуги. Платёжные операции и валютный обмен подразумевают определённую комиссию. Сам банк получает прибыль от того, что продаёт дензнаки дороже, чем покупает. Здесь же можно упомянуть индивидуальные сейфы (ячейки) – сервис, доступный далеко не в каждом учреждении.

Важно! Специфическая доходная статья – штрафные санкции и пени за кредитные просрочки, которые часто допускают заёмщики.

Отдельно стоит упомянуть финансирование проектов.

Пример 1. Заимодатель (банк) заключил соглашение с застройщиком и предоставил финансы на строительство жилого многоквартирного дома, а потом предоставил ипотечные займы будущим жильцам для покупки квартир. Ввиду этих фактов становится понятно, что банковская компания получает прибыль с ипотеки и продажи квартир.

Другие возможные сервисы, приносящие доход:

- инкассация;

- информационные услуги;

- консультирование;

- поручительство третьей стороны;

- приобретение прав истребования выполнения обязательств.

Это неполный список. На деле источников получения прибыли больше.

Расходы

Все коммерческие предприятия имеют расходы. Банки тут не представляют собой исключение из правила.

В каких статьях заключаются основные риски у любой финансовой компании? Это:

- Привлечение большого числа клиентов – потенциальных вкладчиков, а также минимальные объёмы выдаваемых займов.

- Невозвращение предоставленного кредита. Каждый заёмщик, не потянувший условия кредитования, – это фактические убытки. Если добавить к этому тот факт, что большинство потребительских займов выдаётся без обеспечения, становятся понятны истинные масштабы потенциальных потерь.

Особняком стоят экстраординарные обстоятельства. Под ними подразумеваются быстрый рост инфляции, дефолт, внезапное увеличение курса зарубежной валюты.

Примечание 5. Несмотря на то, что очень многие банки обеспечены господдержкой, в кризисные отрезки времени властям приходится выделять средства налогоплательщиков, поскольку только такая мера в некоторых ситуациях помогает исправно функционировать все банковской системе.

Веб-банкинг

Сегодня уже все пользователи банковских услуг разбираются в том, что такое клиент-банк. Для чего он служит? Это специализированный сервис, позволяющий дистанционно – через личный кабинет – осуществлять любые финансовые операции, будь то, например, переводы или платежи.

Данный продукт существенно упрощает взаимодействие организации и клиента. Во-первых, большая часть действий вообще не требует личного посещения обывателем офиса. Во-вторых, разгружаются сотрудники отделений. Как следствие, обе стороны процесса экономят силы и время.

Онлайн-банкинг сегодня стал такой нормой, которая подразумевается с самого начала установления сотруднических взаимоотношений между кредитно-финансовой организации и обывателем. Как правило, он подключается сразу после того, как гражданин становится клиентом – т.е. приобретает один из продуктов (карту или счёт).

Личный кабинет позволяет совершать переводы и платежи, оформлять кредиты, контролировать остаток на балансе и пр. Лишь исключительные мероприятия подразумевают визит в банк.

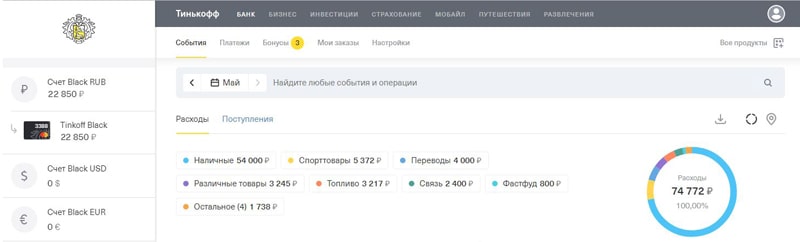

Примечание 6. Пример компании, которая вообще не имеет офисов для взаимодействия со своими клиентами, – это Тинькофф Банк. В случае с этим учреждением абсолютно все операции производятся удалённо (т.е. на расстоянии).

Заключение

Хотя банки сегодня повсеместно распространяют своё влияние, а граждане всё больше и больше пользуются их услугами, не все имеют чёткое представление о некоторых аспектах деятельности этих организаций. Между тем, полезно знать классификацию и функции банковских компаний – это даёт возможность лучше ориентироваться во взаимодействии с ними.

Мой мир

Вконтакте

Одноклассники